지난 5년간 60% 이상 고성장…삭센다, 2년 연속 선두 유지

큐시미아 출시 1년만에 양강 구도… 3위 이하 경쟁도 매년 치열

마약류 식욕억제제 사용기준 변경 및 新 치료제 등장 시 예측불가

[메디칼업저버 정윤식 기자] 비만치료제 시장이 지난 5년간 60% 이상 고성장 한 것으로 나타났다.

눈에 띄는 것은 급격한 성장만큼 매년 1·2등 자리를 비롯해 하위권 순위까지 변화가 많았다는 점인데, 지난해는 삭센다(성분명 리라글루타이드)와 큐시미아(펜터민·토피라메이트)의 양강 구도가 뚜렷했다.

큐시미아가 출시 1년만에 삭센다를 턱밑까지 추격 중이라고 볼 수 있지만, 삭센다 역시 2018년 출시 직후 당시 왕좌에 앉아있던 벨빅(로카세린)과 2위인 디에타민(펜터민염산염)을 위협한 경험이 있다.

재밌는 점은 의료용 마약류 식욕억제제 안전사용 기준 강화와 새로운 비만치료제의 꾸준한 연구로 인해 앞으로 재편될 비만치료제 시장은 예측이 쉽지 않다는 것이다.

벨빅 사라지는 사이 삭센다 뜨고 큐시미아 껴들고

상위권과 하위권 매출액 격차는 점점 벌어지는 경향

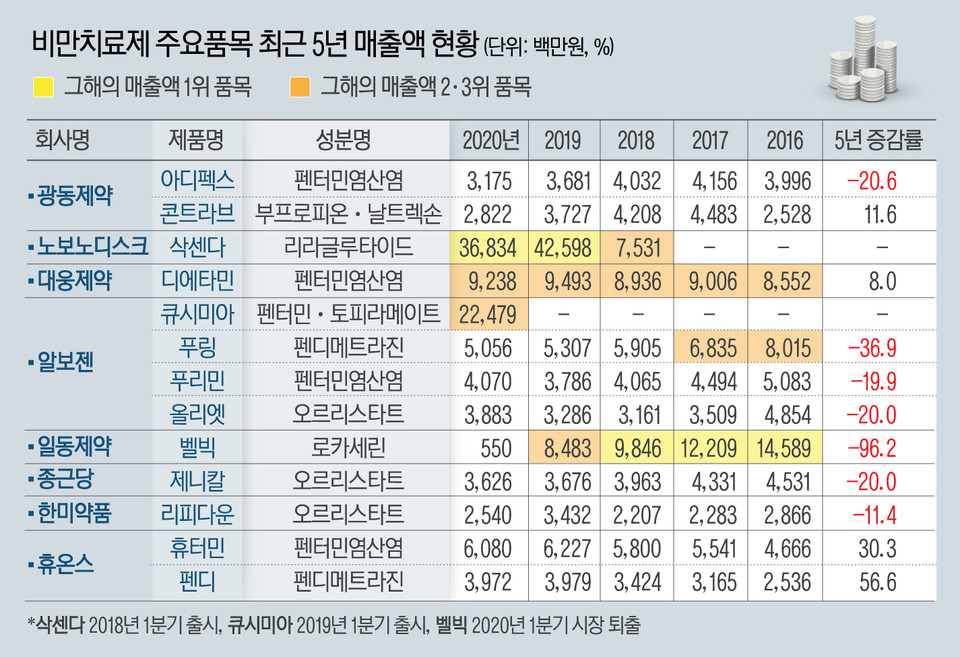

의약품 시장조사기관 아이큐비아에 따르면 주요 비만치료제(13품목 기준)의 최근 5년(2016~2020년) 매출액 성장률은 67.7%에 달한다.

이번 분석에서 집계한 13품목만을 기준으로 볼 때 2016년 622억원이던 시장 규모는 2019년 976억원, 2020년 1000억원을 돌파했다.

오랫동안 독보적인 위치에 있었던 일동제약의 벨빅이 시장에서 퇴출됐지만 비만치료제 시장의 성장이 거침없었던 이유는 새로운 치료제들이 빈자리를 빠르게 채웠기 때문이다.

이는 비만치료제 시장이 영원한 1·2등, 심지어 영원한 하위권도 없을 정도로 매년 빠르게 변화했다는 것을 의미하는데, 실제로 최근 5년 동안의 시장 현황을 살펴보면 이를 알 수 있다.

단, 상위권과 하위권 비만치료제의 매출액 격차가 점차 벌어진 것은 전반적인 특징이다.

2016년 시장 상황을 살펴보면 벨빅이 145억 8900만원의 매출액을 올려 2위인 대웅제약의 디에타민(85억원), 3위 알보젠의 푸링(펜디메트라진) 80억원을 크게 앞섰다.

벨빅은 2015년 2월 출시와 동시에 크게 주목받았다.

시부트라민 성분 비만치료제가 부작용을 이유로 시장에서 없어지면서 마땅한 치료제가 없었기 때문이다.

시장 퇴출로 수혜를 입은 벨빅이었기 때문일까.

아이러니하게 벨빅도 미국식품의약국(FDA)에서 암 발생 위험을 확인하면서 2020년 시장 퇴출이라는 길을 똑같이 걸었다.

벨빅은 퇴출 전까지 2019년만 제외하고 매년 1위 자리를 지켰지만 규모는 점차 줄어든 특징을 보였다(145억원→122억원→98억원→84억원).

이미 시장에서 몇 년간 함께 경쟁한 다른 치료제의 꾸준한 성장 탓도 있었지만, 결정적인 이유는 소위 '살 빠지는 주사'라 불린 노보노디스크 삭센다의 등장이다.

GLP-1 당뇨약으로 개발된 삭센다는 일정 부분 안전성 논란과 거리가 멀어 폭발적으로 성장했다.

삭센다는 2018년 출시 1년도 되지 않아 98억원의 매출액을 기록해 디에타민(89억원)과 벨빅(98억원)을 바짝 추격했다.

1년 후인 2019년, 벨빅이 암 발생 논란으로 주춤하는 사이 삭센다는 과거 다른 비만치료제들이 한 번도 경험하지 못한 425억 9800만원이라는 압도적인 매출액을 냈다.

이때 벨빅은 84억원에 시장 3위로 주저앉았고 꾸준한 매출을 유지하던 디에타민이 94억원으로 잠시 2위에 올랐다.

1년 후인 2020년 벨빅이 시장 퇴출하면서 이번에는 삭센다의 독주를 알보젠의 큐시미아가 막아섰다.

큐시미아도 삭센다처럼 출시 1년만에 무려 224억 7900만원의 매출액을 올리면서 1강 구도에 익숙한 비만치료제 시장을 전에 없던 양강 체제로 만들었다.

큐시미아는 식욕억제제 펜터민과 뇌전증약 토피라메이트 복합제로, 두 성분이 체중 감소에 효과적이라는 사실이 알려지면서 급격히 성장한 것으로 분석된다.

지난해 삭센다는 368억원의 매출액을 냈는데, 이는 전년 대비 약 13.5% 줄어든 액수다.

큐시미아에게 내준 시장 점유율이 명확히 눈에 보이는 대목이다.

출시 1~2년밖에 안된 삭센다과 큐시미아는 지난 5년간의 성장률을 집계할 수 없지만 다른 비만치료제들은 광동제약의 콘트라브(부프로피온·날트렉손), 대웅제약 디에타민, 휴온스의 휴터민(펜터민염산염)과 펜디(펜디메트라진) 외에 5년간 매출액 성장세가 주춤했다.

96.2% 감소한 벨빅은 말할 것도 없고, 알보젠의 푸링(펜디메트라진)이 36.9% 감소했고, 그 뒤를 올리엣(오르리스타트)과 푸리민(펜터민염산염)이 잇고 있다(각각 20%, 19.9% 감소).

아울러 종근당의 제니칼(오르리스타트)과 한미약품의 리피다운(오르리스타트), 광동제약 아디펙스(펜터민염산염) 등도 5년간 매출액이 줄었다.

즉, 2019년까지 품목만 달랐을 뿐 줄곧 1강 구도였던 비만치료제 시장이 지난해 2강 구도로 바뀌었고 그 사이에 다른 품목들은 서서히 설 자리가 좁아진 것이다.

실제로 2016년 비만치료제 1위(벨빅)와 13위(콘트라브) 품목의 매출액 격차는 120억원에 불과했는데, 2020년은 1위(삭센다)와 12위(리피다운) 사이에 약 343억원의 벽이 존재한다(13위 벨빅 제외).

의료용 마약류 식욕억제제 안전사용 기준 변경

새로운 치료제 경쟁도 치열해 미래 예측 불가

이와 관련 한 내분비내과 전문의는 "코로나19(COVID-19) 때문에 잠시 주춤하긴 했지만 미용에 대한 관심은 매년 증가하기 떄문에 비만치료제 시장은 성장할 수밖에 없는 구조"라며 "환자가 의사만큼 새로운 정보를 이미 알고 병의원을 방문하는 비만 시장의 특성상 새로운 치료제가 출시되면 '한번 사용해보자'라는 생각에 첫 해에 처방이 쏠리는 경향이 있다"고 설명했다.

이어 "이에 삭센다와 큐시미아의 진정한 경쟁은 2021년에 판가름 날 수 있다고 본다"며 "코로나19가 잠잠해지면 비만치료제 시장은 즉각적으로 반응해 규모가 순간적으로 더 커질 가능성이 있다"고 전망했다.

특히, 식품의약품안전처의 의료용 마약류 식욕억제제 안전사용 기준 변경 등이 새로운 치료제의 등장 전까지 삭센다와 큐시미아 양강 구도를 더욱 견고히 할 것으로 보인다.

식약처는 지난해 의료용 마약류 식욕억제제 펜터민, 펜디메트라진, 디에틸프로피온, 마진돌을 주성분으로 하는 향정신성의약품에 대해 4주 이내 단기처방을 원칙으로 했다(최대 3개월 이내 사용).

또한 마약류안전심의관리위원회는 최근 의료용 마약류 식욕억제제 안전사용 기준을 기존 BMI 25kg/㎡ 이상에서 30kg/㎡ 이상으로 개정한 바 있다.

비만진료를 하는 한 개원의는 "큐시미아와 삭센다 외에 다른 비만치료제가 성장하기 까다로운 환경이 되고 있다"며 "향후 새로운 GLP-1 계열 치료제 등이 등장하면 언제든 시장 상황은 변할 수 있어 섣불리 예측하기 힘들다"고 말했다.

관련기사

- 다음 대세는 누구?…경쟁 치열한 新비만치료제

- 비만치료제 시장 뒤흔들 게임체인저 등장

- 동반질환 따른 비만약 맞춤처방 필요할까?

- 노보노디스크, 비만치료제 시장 굳히기 들어가나?

- 시장 퇴출 '벨빅'…암 위험 어느 정도였길래?

- 상반기 삭센다 선두 속 큐시미아 간격 좁혀

- 대웅제약, 자사주 처분…400억원 현금 확보

- 휴메딕스, HLB제약과 비만·당뇨 주사제 개발 협력

- 마약류 식욕억제제 지속 처방 의사 567명 '경고'

- 대웅제약, 비만 예방 UCC 영상 공모전 개최

- 갑상선·당뇨병 환자 삭센다 사용 주의해야

- 삭센다, 올해 2분기도 비만 치료제 매출 1위

- 큐시미아, 청소년 비만약 허가...삭센다 위협하나