케이캡 이어 대웅제약 펙수클루 시장 출시 임박

PPI 처방 감소세 속 P-CAB 처방액 급증..."시장 재편 시간문제"

[메디칼업저버 양영구 기자] inno.N 위식도역류질환 치료 칼륨경쟁적 위산분비차단제(P-CAB) 케이캡(성분명 테고프라잔)에 이어 같은 계열 신약의 시장 출시가 임박하면서 위식도역류질환 치료제 시장을 재편할 수 있을지 관심이 모인다.

실제 시장에서는 PPI 제제의 원외처방액은 감소하는 반면, P-CAB 제제는 꾸준하게 증가하는 추세를 보여 이미 시장은 재편되고 있다는 주장도 나온다.

또 다른 신약 '펙수클루' 등장

지난해 12월 대웅제약은 P-CAB 제제 펙수클루(펙수프라잔)의 허가를 획득했다. 34번째 국산신약이다. 적응증은 미란성 위식도역류질환이다.

펙수클루는 위산을 분비하는 양성자 펌프를 가역적으로 차단하는 기전의 P-CAB 제제로, 임상시험을 통해 기존 PPI 계열보다 증상이 빠르게 개선되고 효과가 오래 지속되는 걸 입증했다.

펙수클루의 임상3상은 2018년 10월부터 2019년 11월까지 국내 25개 병원에서 미란성 위식도역류질환 환자 260명을 대상으로 진행됐다.

임상 결과, 펙수클루는 치료 8주차까지 내시경상 점막 결손 치료에 있어 99%의 치료율을 보였고 내약성도 양호했다.

특히 투여 초기부터 주·야간 관계없이 가슴쓰림 증상을 즉시 개선시켰고, 증상이 심한 환자에게 투여했을 때 대조군인 에소메프라졸보다 3배 많은 환자에게서 가슴쓰림 증상이 개선되는 효과를 보였다.

또 역류성식도염 증상 중 하나인 기침도 개선했다.

대웅제약은 펙수클루의 약가를 신청, 올해 상반기 안에 출시한다는 목표다.

펙수클루의 또 다른 강점은 글로벌 블록버스터로의 성장 가능성이다.

inno.N 케이캡보다 늦게 출발했지만, 국내 허가와 함께 해외 수출 길을 미리 닦아놨기 때문이다.

아울러 올해 미국식품의약국(FDA) 품목허가도 추진한다는 방침이다.

대웅제약은 "올해 펙수클루를 정식 출시, 국내 제1의 위식도역류질환 치료제로 성장시키는 게 최우선 목표"라고 강조했다.

P-CAB, 위식도역류질환 시장 재편

P-CAB 제제는 위식도역류질환 치료제 시장을 재편하고 있다.

제약업계 일각에서는 펙수클루가 참전하면서 케이캡이 독주하던 시장에서 국산 신약 간 경쟁으로 P-CAB 제제의 영향력을 키우고 있다고 분석한다.

업계 한 관계자는 "대웅바이오와 종근당이 콜린알포세레이트 시장의 성장을 견인했다"며 "케이캡에 이어 펙수클루가 위식도역류질환 치료제 시장에 뛰어들면서 P-CAB 제제를 갖춘 두 제약사는 시너지 효과를 낼 것"이라고 말했다.

실제 선두 주자인 케이캡은 시장에 출시된 이후 이미 단독으로 연간 1000억원의 처방액을 찍는 블록버스터 약물로 성장했다.

이에 따라 위식도역류질환 치료제 시장도 재편되고 있다. 기존 PPI 제제의 처방액은 감소하고 있다.

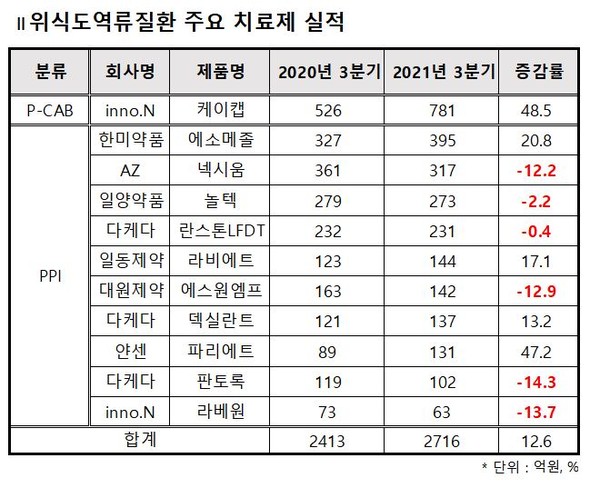

국내 시장의 유일한 P-CAB 제제인 inno.N 케이캡은 2020년 3분기까지 526억원(유비스트 기준) 원외처방액을 기록한 데 이어 지난해 3분기에는 781억원의 처방 실적을 기록했다. 이는 48.5%의 성장률이다.

반면 PPI 제제의 실적은 하락하는 추세다.

이 기간동안 다케다제약 판토록은 119억원에서 102억원으로 14.3% 감소했고, inno.N 라베원이 13.7% 줄었다.

뒤이어 대원제약 에스원엠프 -12.9%(163억원→142억원), 아스트라제네카 넥시움 -12.2%(361억원→317억원), 일양약품 놀텍 -2.2%(279억원→273억원), 다케다 란스톤LFDT -0.4%(232억원→231억원) 순으로 나타났다.

업계 한 관계자는 "P-CAB 제제 추가 품목이 출시되면서 시장이 확대됐다"며 "전체 시장규모에서 PPI 제제에 비해 아직 점유율이 높진 않지만, 펙수클루의 진입은 시장규모가 더 커지는 계기가 될 것"이라고 말했다.