IMS데이터·유비스트 분석...고혈압·당뇨병 치료제 다크호스는 무엇?

의약품 시장 분석을 위해 보편적으로 사용되는 통계자료로 IMS데이터와 유비스트를 들 수 있다. IMS데이터는 약국과 병원, 도매 등을 패널로 두고 있어 약품 유통자료를 토대로 산출된다. 급여 의약품은 물론 비급여 의약품, 원내처방액 등도 파악할 수 있다. 유비스트는 약국 패널을 통한 처방조제액을 재가공한 자료로 개원가 처방을 파악하는 데 용이하다. 지금까지 나온 유비스트(올 10월까지)와 IMS데이터(3분기까지)의 상위 10개 품목을 살펴보고 주요 질환 치료제 시장의 'UP & DOWN'을 파악해 봤다.

IMS데이터와 유비스트의 상위 10개 품목 리스트를 보면, 금액 차이를 떠나 제품에서도 큰 차이를 보인다. 앞서 언급한 것처럼 데이터 재가공 소스인 패널의 차이 때문이다.

IMS데이터 3분기까지 성적을 보면, 고지혈증 치료제 리피토가 992억원의 실적으로 1위를 차지했으며, 11월 특허만료로 제네릭 공세에 직면한 비리어드가 972억원으로 2위에 올랐다. 또한 유비스트에서는 볼 수 없는 항암제 아바스틴과 의약외품인 박카스D, 대상포진백신 조스타박스가 3, 4, 5위에 이름을 올렸다. 유방암 치료제 허셉틴과 면역억제제 프로그랍, 류마티스관절염 치료제 휴미라도 10위권 안에 랭크됐다.

반면 유비스트의 1위부터 10위까지 품목은 만성질환 등에 처방되는 경구용 약물이다. 1372억원의 처방액을 기록한 비리어드가 1위, 1300억원의 리피토가 2위로 IMS데이터와는 순위가 반대였으며 트윈스타, 바라크루드, 크레스토 순으로 집계됐다. IMS데이터와 겹치는 품목은 비리어드, 리피토, 트윈스타, 소발디 등 단 4품목이다.

◆고혈압 치료제…3제 복합제 뜨고 2제 복합제 주춤

1조 5000억원에 이르는 고혈압 치료제 시장은 기존 베스트셀러 품목이 건재한 가운데 2제 복합제를 넘어 3제 복합제가 등장해 변화를 예고하고 있다.

항고혈압제 시장 중 가장 큰 비중을 차지하는 ARB제제 약물은 10월까지 약 9358억원의 처방 규모를 형성했다.

ARB 단일제 1위는 국산신약 카나브다. 지난해 원외처방액 400억원 고지를 넘긴 카나브는 올해 10월까지 약 317억원이 처방됐다. 작년 같은 기간보다는 소폭 감소했지만 2위에 오른 디오반과는 큰 차이를 보이고 있다. 디오반은 220억원의 처방액을 기록했고 아타칸이 212억원, 코자가 202억원 순으로 뒤를 이었다.

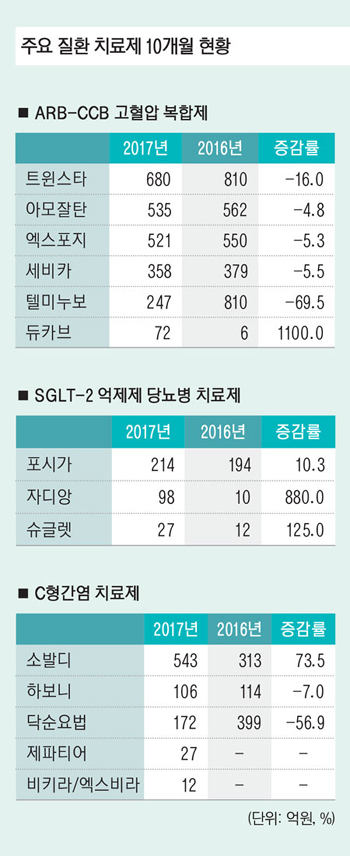

ARB제제 시장을 이끄는 주역은 단연 복합제다. ARB-CCB 복합제는 지난 몇 년간 지속됐던 성장세가 다소 주춤하는 모습이지만 300억원이 넘는 대형품목이 다수다. 작년 안타깝게 1000억원의 고지를 넘지 못한 트윈스타가 ARB-CCB 복합제 시장에서 1위 자리를 수성했다. 10월까지 처방액은 680억원으로 전년 810억원보다 16.0% 감소했지만 약가 인하와 제네릭 공세에 비해서는 선방한 편이다.

이어 아모잘탄 10개월간 처방액이 535억원, 엑스포지 521억원, 세비카 358억원, 텔미누보 247억원으로 여전히 높은 실적을 유지했다. 특히 단일제 1위 품목인 카나브에 암로디핀이 결합한 듀카브의 급성장이 눈길을 끌었는데, 지난해 6억원의 처방액에서 올해 72억원으로 증가했다.

ARB-이뇨제 복합제는 아타칸플러스(114억원)와 코디오반(107억원), 코자플러스(100억원) 등이 선전하고 있지만 성장세는 둔화되고 있다.

이와 함께 항고혈압제 시장에는 2제 복합제를 넘어 3제 복합제 바람이 불고 있다. 국내 유일했던 3제복합제 세비카HCT의 10월까지 처방액은 전년보다 16.9% 성장한 237억원으로 상승세를 타는 모습이다. 여기에 아모잘탄플러스, 투탑스플러스가 출시돼 3제 복합제 경쟁에 불을 붙였으며, 유한양행과 제일약품도 3제 복합제를 준비 중이다.

더불어 대한고혈압학회가 지난달 발표된 미국 고혈압 진단기준 변화(130/80mmHg 이상)를 내년 국내 고혈압 치료 가이드라인에 긍정적으로 검토하겠다고 밝히면서 항고혈압제 시장에 변화가 감지되고 있다. 낮아진 고혈압 기준이 적용되면 650만명의 환자가 늘어나게 되며 이 중에서 20만명의 신규 환자가 항고혈압 약제를 복용해야 할 것으로 추산된다. 약물 사용 시기도 당겨지면서 복합제 투여 시기도 빨라질 것이란 예상이다. 때문에 고혈압 치료제 시장은 한층 더 치열해질 전망이다.

◆당뇨병 치료제…SGLT-2계열 약물 급성장 눈길

지난해 당뇨병 치료제의 원외처방조제액은 약 8800억원에 달했다. 그중 DPP-4 억제제 계열 당뇨병 치료제는 시장의 40%를 차지하고 있으며 메트포르민과 결합된 복합제까지 갖춘 대형품목들이 즐비하다. 특히 국산신약인 제미글로가 눈에 띄게 성장하고 있다.

제미글로와 제미메트의 올 10월까지 처방액은 606억원으로 전년도 같은 기간 449억원보다 34.9% 성장했다. 경쟁품목이 정체하거나 오히려 감소한 터라 나홀로 돋보이는 모습이다. 실제 국민 당뇨병 치료제로 불리는 자누비아 패밀리는 10월까지 1232억원이 처방됐다. 전년 대비 증가했지만 그 폭은 1%에 그쳤다. 트레젠타와 트라젠타듀오는 906억원의 처방액을 기록했으나 전년보다 소폭 감소했고 가브스와 가브스메트 역시 전년도 처방액보다 12.7% 줄어든 389억원으로 집계됐다.

DPP-4 억제제에 비해 절대금액은 작지만 폭풍성장하는 약물이 있다. 바로 SGLT-2 억제제. 비만치료 효과는 물론 심혈관 혜택 카드를 빼 들어 새로운 기전의 당뇨병 치료제로 주목받고 있다.

SGLT-2 억제제 리딩 품목은 포시가로, 가장 먼저 시장에 진입한 만큼 선점효과를 누리고 있다. 지난 10개월간 처방액은 214억원으로 전년보다 10% 성장했다. 후발주자지만 심혈관계 사건 발생 위험 감소 효과를 인정받은 자디앙은 10월까지 98억원의 처방액을 올려 올해 100억원을 넘어설 것으로 보인다. 슈글렛도 전년 대비 128.3% 성장한 27억원을 기록했다.

춘추전국시대인 당뇨병 치료제에서 주목해야 하는 또 하나의 옵션은 인슐린 치료제다. 국내 인슐린 치료율이 10%에도 못 미치는 것으로 알려졌지만 신약이 끊임없이 공급되는 것은 인슐린 치료가 이점이 있다는 것을 방증한다. 이 시장의 특징은 기저 인슐린 절대 강자였던 란투스의 입지가 좁아진 반면 트레시바와 투제오가 가파르게 성장하면서 세대교체가 이뤄지고 있다는 것이다. IMS데이터 기준으로 란투스의 올 3분기까지 실적은 286억원으로 전년 대비 26% 감소했다. 하지만 란투스의 매출감소를 투제오가 보전하고 있다. 란투스는 전년보다 49.1% 성장한 153억원을 기록했다. 경쟁품목인 트레시바도 83% 늘어난 136억원의 실적을 올렸다. 여기에 지난달 인슐린 복합제 리조덱이 출시됐으며 내년에는 인슐린과 GLP-1유사체 복합제도 등장할 전망이다.

◆C형간염 치료제 '소발디' 독주…닥순요법 고전

오랫동안 리바비린이나 페그인터페론 주사제 외 치료 옵션이 마땅치 않았던 C형간염 치료제 시장에 경구용 치료제 다클린자와 순베프라의 병용요법, 이른바 닥순요법이 등장해 주목을 받았다. 이후 하보니와 소발디가 선보였고, 보다 완치에 가까운 효과를 무기로 제파티어, 비키라/엑스비라 등이 가세해 지금의 4파전이 완성됐다.

국내 만성 C형간염 환자는 유전자형 1b형과 2a형이 가장 많으며, 1a형은 약 3%, 4형은 0.2%를 차지하는 것으로 알려져 있다. 유전자형 2형 급여기준을 획득한 소발디의 독주는 당연한 일이다. 실제 소발디는 유비스트 기준으로 올 10월까지 543억원의 처방액을 기록했다. 지난해 같은 기간보다 73.5% 증가한 수치다. IMS데이터로 보면 올 3분기까지 실적이 661억원으로 600억원을 넘어간다.

유전자형 1b형을 제외한 1형 환자에게 주로 처방되는 하보니는 10개월간 106억원의 처방액을 올렸다. 전년도 같은기간 대비 7.0% 감소했는데, 경쟁약물의 진입이 영향을 미친 것으로 풀이된다. 지난 4월과 6월에 각각 급여등재된 제파티어와 비키라/엑스비라가 유전자형 1형과 4형 급여기준을 받아 소발디와 처방 환자군이 겹친다.

제파티어와 비키라/엑스비라는 후발주자임에도 보다 나은 효과를 무기로 도전장을 내밀었다. 제파티어는 이전 치료 경험이 없는 아태지역 및 러시아 만성 C형간염 환자를 대상으로 한 C-CORAL 연구에서 유전자형 1b형 감염 환자의 99%(185/187명), 1a형 감염 환자의 88%(23/26명), 4형 감염 환자의 100%(2/2명)가 SVR12에 도달했다. 제파티어의 올 10월까지 처방액은 27억원이다.

비키라/엑스비라는 3상 연구 5개의 사후 분석 결과, 치료 후 12주째 리바비린을 병용한 유전자형 1a형은 지속 바이러스 반응률 97%를 보였고, 유전자형 1b형 환자는 리바비린을 병용하지 않고 100%가 지속 바이러스 반응률을 달성했다. 4개월간 비키라/엑스비라의 원외처방액은 12억원이다.

대한간학회가 2017년판 만성 C형간염 가이드라인 개정을 통해 제파티어 등 약물을 추가함에 따라 이들의 경쟁이 한층 더 치열해질 것으로 보인다.

반면 최초의 경구용 치료제로 관심을 끈 닥순요법은 고전을 면치 못하는 모습이다. 닥순요법은 올 10월까지 171억 5900만원의 처방액을 올렸지만 이는 전년도 같은 기간 398억 5400만원보다 56.9% 급감했다.