오리지널 공백, 제네릭·라이벌 품목으로 대체

이제는 트렌드로 자리 잡은 제약사 간의 코프로모션 계약이 올해도 어김없이 많이 이뤄졌다. 계약만료 시 발생할 수 있는 매출타격과 상호 비방 및 견제 등 대내외적인 문제를 감안하더라도 캐시카우 확보와 시장 공략 및 영업·마케팅 노하우 확보 등의 이점은 코프로모션 기회를 놓칠 수 없게 만든다.

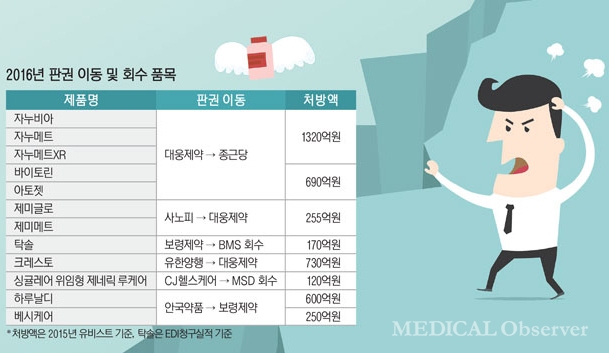

올해만 4100억원 판권 이동 ‘지각변동’

특히 올해는 대형품목의 코프로모션 파트너가 바뀌면서 오리지널로 인한 지각변동이 있었다. '자누비아'를 시작으로 최근 '하루날디'까지 공식적으로 알려진 판권종료 후 파트너사가 변경되거나 회수된 품목의 처방액은 4135억원에 이른다. 중소제약사 매출과 맞먹는 규모다.

스타트를 끊은 것은 MSD의 블록버스터 품목들로, DPP-4 억제제 계열 당뇨병 치료제 '자누비아 패밀리'가 대웅제약을 떠나 종근당 품에 안겼다. 더불어 고지혈증치료제 '바이토린'과 함께 복합제인 '아토젯'까지 종근당에 넘어갔다. 무려 8년 만의 파트너 변경이다.

자누비아 패밀리는 2014년 1000억원 고지를 넘겨 국민 당뇨병약에 등극할 정도로 탄탄한 파트너십이 유지되는 듯 보였으나 재계약 시점에서 수수료 등에 있어 이견을 극복하지 못했다. 자누비아와 같이 계약관계로 묶여있던 700억원대 바이토린과 아토젯도 자연스럽게 이탈했고, 영업 현장에서는 종근당과 대웅제약이 라이벌 구도를 형성하면서 미묘한 관계에 놓였다.

이어 LG생명과학의 DPP-4 억제제 계열 당뇨병약 '제미글로 시리즈'가 사노피 손을 놓고 대웅제약 손을 잡았다. 이 과정에서 사노피는 일방적인 계약파기라며 LG생명과학에 손해배상 소송을 제기했으며 대웅제약에도 채권침해를 주장하고 있다.

보령제약은 7년간 영업한 항암제 탁솔의 판권을 BMS에 회수당했고, 4월에는 750억 규모 아스트라제네카의 고지혈증치료제 '크레스토'가 유한양행에서 대웅제약 옷으로 갈아입었다.

6월에는 MSD와 CJ헬스케어가 천식치료제 '싱귤레어' 쌍둥이 약 판매계약을 5년 만에 종료했고, 최근 아스텔라스 비뇨기약물인 '하루날디'와 '베시케어'가 안국약품에서 보령제약으로 노선을 갈아탔다.

제네릭으로 거래처 공략…수익구조 개선 장점

외형 매출로 850억원 규모의 하루날디와 베시케어를 떠나보낸 안국약품은 제네릭과 퍼스트제네릭으로 반격에 나설 예정이다. 공동판매를 진행하는 동안 내과와 가정의학과만을 대상으로 영업함으로써 매출이 미미했다는 것이 안국약품 측 설명이다.

안국약품 관계자는 "내과 10곳에서 나오는 매출보다 비뇨기과 1~2곳에서 나오는 매출이 더 컸다"며 "대형품목이긴 하지만 영업 가능한 영역이 한정돼 있어 실익이 없었다"고 밝혔다.

이에 안국약품은 지난 6월 시판허가를 획득한 하루날디의 제네릭 '하루큐어서방정'을 출시할 예정이며, 베시케어 대항마로는 코아팜바이오의 퍼스트제네릭 '에이케어'를 도입했다.

안국 측은 "새로 출시되는 제품들로 비뇨기과와 종합병원까지 공략할 수 있어 수익성으로 봐서는 위기보다는 기회가 될 수 있을 것"이라고 내다봤다.

오리지널이 떠난 자리를 제네릭으로 대체한 경우는 더 있다. 크레스토를 내준 유한양행은 제네릭 '모노로바' 판매를 시작했다. 모노로바는 월 처방액이 5억원을 넘어서는 등 단기간에 시장에 안착하고 있다는 평가다.

싱귤레어의 쌍둥이 약을 판매하던 CJ헬스케어는 제네릭 '루키오'를 선보였다. CJ는 도입이 아닌 자체 제품으로 해당 치료제 시장에 출격한다는 의미에서 루키오를 광복절인 8월 15일 정식 출시했다. 루케어를 천식 치료제 시장에서 100억 대 제품으로 육성시켰던 경험을 바탕으로, 자체 제품인 루키오 또한 성공적으로 키울 것이라고 자신했던 CJ는 발매 2달 만에 약 5억원의 처방액을 올렸다.

제약업계 관계자는 "코프로모션이 중단되더라도 오리지널을 판매하던 인적, 물적 네트워크를 바탕으로 거래처를 공략해 성공하는 곳이 있다"며 "수수료에 대한 불만과 계약 종료에 대한 불안감도 없고, 이익률이 높은 것이 장점"이라고 설명했다.

라이벌 품목 끌어안고 '복수극' 전개도 볼 만

판권을 빼앗긴 회사가 있으면, 빼앗은 회사도 있다. 라이벌 품목 판권을 가져온 회사는 복수를 불태우는 모습이다.

자누비아 등 대형품목들을 한꺼번에 내준 대웅제약은 동일 질환의 같은 계열 치료제인 제미글로 시리즈를 도입했다. 올 4월 대웅제약과 파트너십을 맺은 후 제미글로와 제미메트는 폭발적인 성장세를 기록 중이다. 올 3분기까지 합계 400억원의 처방액을 올렸으며 덕분에 LG생명과학은 3분기 누적 매출이 전년대비 22.6% 늘어난 3854억원을 기록했다.

대웅제약은 당뇨병약에 이어 고지혈증치료제에서도 오리지널 품목을 가져왔다. 아스트라제네카의 크레스토가 그 주인공. 크레스토는 3분기까지 누적 554억원의 처방액을 올리며 처방조제액 Top5 성적을 유지하고 있다.

탁솔을 내준 보령제약도 제넥솔을 도입했다.

이처럼 도입품목이 떠나간 공백을 라이벌 품목으로 메우는 것은 그동안 축적한 영업·마케팅 역량을 발휘할 수 있기 때문이다. 실제 보령제약은 지난 7년간 전담조직을 구성해 항암제 마케팅 전문인력을 육성해 놨으며 대웅제약 역시 2008년부터 자누비아를 판매해 당뇨병 치료제 시장에서 입지를 다졌다.

국내사 마케팅팀 한 관계자는 "의료진들에게 다소 혼선은 있을 수 있지만 시간이 지나면서 영업·마케팅 역량이 드러날 것이라는 기대에 라이벌 품목을 도입하는 것"이라며 "이미 질환과 경쟁약물에 대한 교육은 마스터했기 때문에 연결선상에서 타 제품을 가져와 집중한다면 이전 제품보다 더 큰 성과를 기대할 수도 있지 않겠냐"고 말했다.