2015년 계약 8개 백신 품목 갈수록 매출·판매량 감소세...GSK "우려할 수준 아냐"

광동제약(대표 최성원)의 백신 영업력이 한계에 다다른 것으로 보인다.

광동제약은 지난 2015년 6월 다국적 제약사 글락소스미스클라인(이하 GSK)과 백신 8개 품목에 대한 국내 판매·유통 계약을 체결하며 본격 백신 시장에 뛰어들었다.

계약을 통해 도입한 제품은 폐렴구군백신 신플로릭스, 로타바이러스백신 로타릭스, 디프테리아·파상풍·백일해백신 인판릭스-IPV 등 8개 소아백신 품목이다.

양사는 3년을 계약기간으로 잡고 광동제약은 소아청소년과, 산부인과, 분만센터 및 도매 유통에 대한 판매를 담당하고, GSK는 마케팅을 맡기로 했다.

광동제약은 계약을 통해 400억원 규모의 매출을 예상했다.

그로부터 약 2년 반.

광동제약의 실적을 살펴보면, 2016년 목표로 한 400억원의 매출은 달성했지만, 도입 품목의 판매량과 판매액이 시간이 갈수록 감소세다.

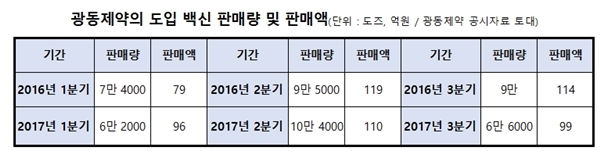

광동제약이 공시한 자료에 따르면 2016년 1분기 GSK로부터 도입한 백신 전체 판매액은 79억원(판매량 7만 4000도즈)을 기록했고, 2분기에는 실적이 상승하며 119억원(9만 5000도즈)을 올렸다.

같은 해 3분기에는 119억원, 4분기 93억원을 판매하며 한 해 동안 총 405억원을 기록했다. 이는 광동제약이 GSK와 계약을 맺으며 밝혔던 목표치를 넘어선 수치.

하지만 주목해야 할 부분은 지난해 2분기 정점의 판매액을 찍은 이후 점차 줄어들고 있다는 점이다.

실제 지난해 3분기 119억원으로 광동제약이 판매에 나선 이후 가장 많은 액수를 보인 이후 4분기 93원으로 26억원 줄었다.

이 같은 기조는 올해도 계속되고 있다. 올해 1분기 96억원을 시작으로, 2분기 110억원을 기록하며 전분기 대비 소폭 증가했지만, 올해 3분기 99억원으로 다시 하락했다.

분기별로 안정적인 매출을 기록하고 있다고 볼 수 있지만, 최정점을 찍은 작년 3분기 이후 매출이 좀처럼 늘지 않고 있다고 볼 수 있는 부분이다.

업계 관계자는 “광동제약이 물장사 기업이라는 이미지를 벗기 위해 전문의약품 분야를 확대하는 동시에 영업조직 확대, 제품 포트폴리오 확대에 나서고 있다”면서도 “하지만 해당 분야에 오랜 기간 투자해 왔던 타 제약사들을 단기간에 따라잡기에는 역부족인 것 같다”고 지적했다.

또 다른 관계자는 “광동제약 영업 조직과 영업력에 무리가 있는 것 같다”며 “보다 공격적인 투자가 필요한 시점”이라고 말했다.

이 때문에 업계에서는 광동제약과 GSK와의 판매·유통계약 변화가 관심거리 중 하나다.

국내사 한 관계자는 “통상적으로 회사 간 계약 시 목표로 하는 매출이 있어 그 목표가 있다”며 “만일 올해 광동제약이 목표를 달성하지 못한다면 GSK가 파트너사 변경을 검토할 가능성이 있다”고 말했다.

반면, 양사 간 계약 연장 가능성도 점치는 목소리도 있다.

업계 한 관계자는 “양사의 목표 매출액 계약 조건을 가늠하진 못하지만, 광동제약 측이 목표로 밝힌 400억원 매출을 지난해 달성하면서 계약 연장이 가능할 것으로 예상해본다”며 “두 회사 사이의 목표 매출액 차이가 크지 않으면 연장 가능성이 높다”고 말했다.

한편 당사자인 GSK는 매출액 감소세를 두고 우려할 수준은 아니라고 했다.

GSK 관계자는 “출생률 등을 감안할 때 판매·유통 계약 이후 판매량은 비슷한 수준”이라며 “우려할 수준은 아니다”고 말했다.